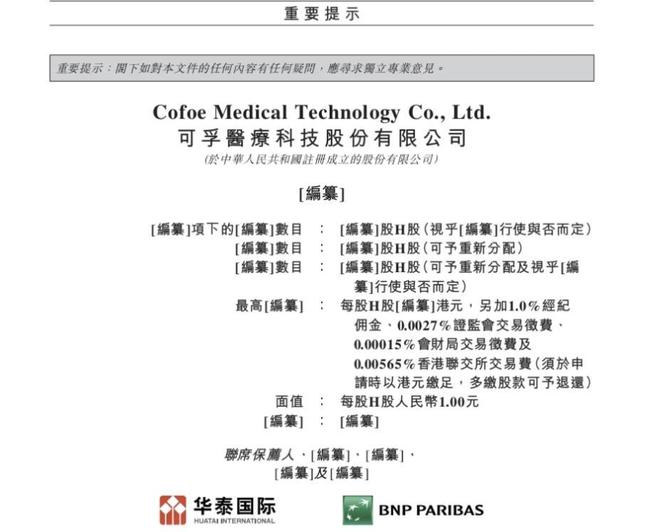

从街头小店到年入30亿70后夫妻白手起家低调赴港IPO

引言:2009年,在湖南的一个街角,张敏和聂娟夫妇开了一家小小的医疗器械店。门面小小的,货架上稀稀拉拉摆着血压计、血糖仪这些家里常用的医疗小东西——看起来一点也不起眼,却成了他们之后事业的第一步。

那会儿,医疗器械企业全都在攻克医院大型设备,比拼关系、争抢订单,红海市场上“腥风血雨”。

任谁也没想到,这对夫妻会选择一条几乎无人关注的“偏门路子”,从这里开始,他们慢慢走出了一条属于自己的道路,闷声发了财。

可孚医疗稳居家用医疗器械行业头部,同时积极拓展海外市场。曾凭借“背背佳”大幅提升收入,但也面临利润受压、国际化进程缓慢及新产品增长不足等多重挑战。

可孚医疗用十几年时间,演绎了从草根夫妻店到A股上市再到港股H股上市的全景故事,每一步都踩在了商业和资本的关键点上。

当时中国医疗器械市场几乎被医院垄断,价格战、关系战轮番上演,竞争惨烈。多数创业者盯着这块肥肉,张敏夫妇却反其道而行,选择几乎没人关注的家用医疗器械赛道——既避开了巨头正面竞争,也精准踩中了家庭健康消费的缺口。

过去,普通老百姓想买台血压计或血糖仪,走好几家店,也未必能买得到。选择少、购买不便、体验糟糕——这个谁都没在意的需求,却是巨大的机会。

张敏和她的伴侣正是看准了这个缺口,果断投身家用医疗器械行业,从最基础的设备零售开始做起。

2014年,公司率先进军电商,首年销售就突破千万元;到2015年双十一,血压计销量突破一万台,一举成为类目销量冠军,为品牌全国推广奠定基础。

这一次,他们不仅抢占了线上市场先机,也通过线上渠道扩大品牌影响力,为后续全国化布局打下基础。

可孚医疗的第一课告诉创业者,真正的机会,恰恰藏在谁都没留意、却真实存在的需求角落里。选对了那条人少的路,就等于抢先占据了市场中的价值洼地。

这一战略,让一个湖南夫妻小店,悄无声息地开始了通往数十亿营收的逆袭之路,也为日后IPO铺下了坚实的基石。

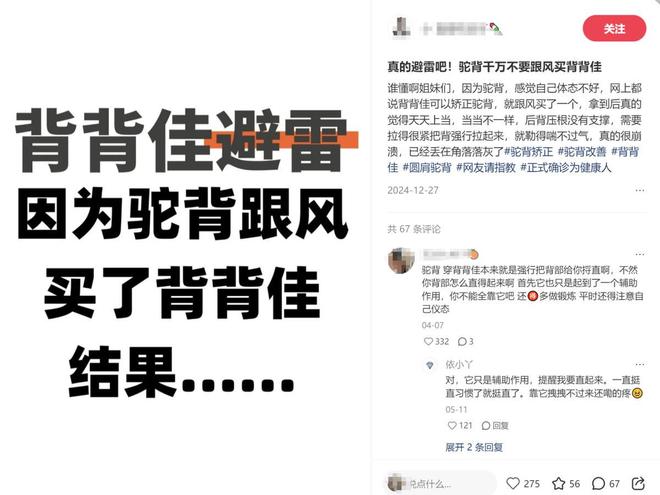

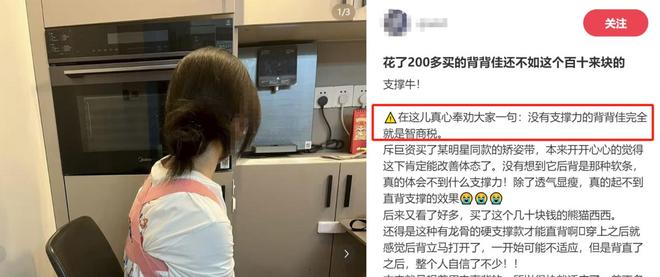

自2021年完成A股IPO后,次年可孚医疗即以1.77亿元战略性接手“背背佳”,旨在重新激活其品牌价值。“背背佳”也不负所望,迅速成为公司康复器械品类中的业绩支柱,堪称可孚的“现金奶牛”。

据企业财报披露,2024年,可孚医疗的康复辅具业务火力全开,收入飙到11.04亿元,比上一年增长42.77%,毛利率也涨了13%,直接成了公司的增长动力。

但说到底背背佳早已被证明缺乏真正的矫姿功效,加之科学康复和要运动健康已成为更受认可的替代方案,它的市场光环早已褪去。

为了让“背背佳”重新翻红,可孚这回砸钱不手软。全年宣传整整花了9.73亿,比去年多掏了一半的钱!线块都拿去搞推广。然而,流量的热度并未能转化为持续的业绩增长。2025年前六个月,公司整体营收同比

,尤其曾作为增长引擎的康复辅具品类,下滑6.41%,成为所有业务板块中唯一下跌的部分,净利润也随之缩水约9.5%。其产品本身存在口碑争议,多年消费者反馈

以抖音平台为例,据灰豚数据数据显示2025年一季度,背背佳在抖音的销售额约

,虽说流量能拉动短期销售,却难保证持续爆发。与之形成对比的是,健耳听力等其他康复辅具板块仍保持20%以上的稳健增幅,这说明产品本身的实用价值和持续创新能力,比单靠营销更能支撑公司长期发展。

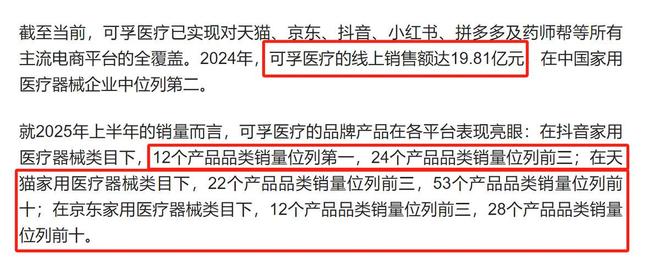

在渠道上,他们也是下足了功夫——线上拉流量,线下织服务网,两条腿走路,形成完整闭环。

据新浪财经报道,在抖音电商平台上,可孚医疗在十二个细分品类中拿下销量冠军,超过二十个品类持续稳居销量前三,成功打造出深入人心的

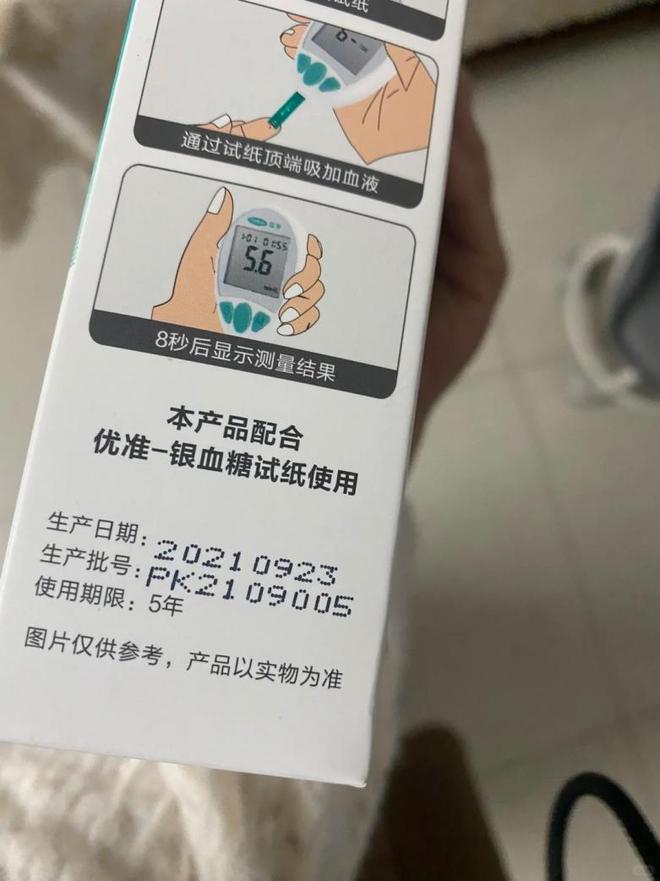

凭借““一张试纸,一滴血,同时测血糖和尿酸”的颠覆性创新,解决了传统监测的繁琐痛点,一经推出,迅速引爆市场,成为现象级单品。

此外,还提供专业验配、定期复查等服务,把用户体验、满意度和复购率一并抓住。

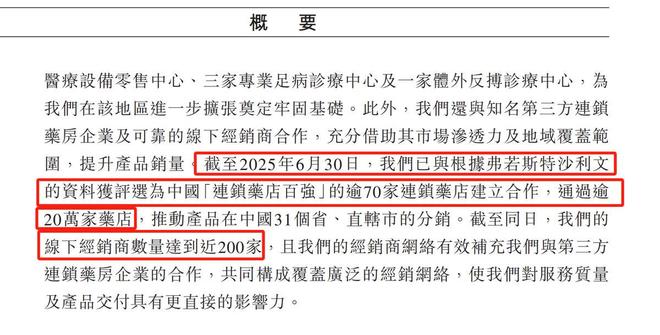

此外,据招股书披露,可孚还联动传统渠道,与70多家连锁药店合作,产品进入超过2

消费者可以先在网上下单选购,再去实体门店亲身体验并享受售后服务;同时,到店的顾客也会被巧妙引导至线上平台进行后续复购,形成线上线下的无缝联动。

的完整消费链条。这个高效的消费闭环不仅留住了用户,也让他们吃透了家用医疗市场的每一份红利。

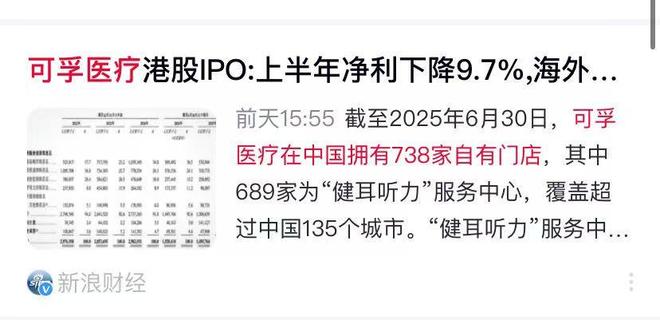

,整体业绩近乎陷入停滞。盈利能力的提升同样乏力,净利润仅从3.02亿元缓慢增长至3.12亿元,增速显著

。2024年研发费用同比增长约42%,达到2.3亿元,占营收比重6.1%;销售费用更是一路飙升,全年近10亿元,占比接近三成。

另一方面,据弗若斯特沙利文分析,中国正加速步入老龄化社会,越来越多的家庭面临老人照护的难题。据行业报告预测,从2024到2030年,家用医疗和康复器具市场将迎来爆发式增长,年均增速预计达

有的创业公司玩起了互联网套路,想快速拉高销量;但血压计、血糖仪这些核心产品的市场竞争激烈,三诺生物、欧姆龙早就把技术和口碑都稳稳拿下了。在这样的格局下,可孚的压力其实比想象中更大。表面上,公司坐拥数百家门店和上亿的线上销售,但国内市场的高投入低回报明确告诉可孚医疗——如果只靠国内增长,企业难以持续扩张,老龄化带来的需求增长,是机会也是考验,新的战场必须打开。

眼看国内天花板显现,可孚医疗将目光投向海外。近两年,公司积极切入TikTok、Temu、Amazon等跨境电商,布局南美、非洲和东南亚。

2025年上半年,海外市场收入约9676万元,同比增长208.97%,但毛利率仅21.79%,不到国内市场的四成,明显处于“利润换市场”的阶段。

2024年底,先是控股上海华舟压敏胶制品有限公司,拿下上游关键原料;紧接着收购香港喜曼拿医疗系统有限公司,快速切入香港渠道。

这几步棋,不仅是业务扩张,更像是为港股IPO提前铺路。招股书里也反复提到,公司要用募资扩展海外渠道和产品线,讲的就是这条逻辑。

放到同行对比看,可孚的打法也有明显差异。鱼跃医疗在海外更偏重医疗机构渠道,走的是“重技术+专业服务”的路径;三诺生物则靠血糖监测产品,深耕东南亚和印度市场。

问题也在这里。跨境电商的生命周期往往短暂,流量成本一旦上升,利润空间会被进一步压缩。可孚目前用“亏毛利换规模”的方式固然能快速抢到用户,但能否成功打开并扩大海外市场,IPO能不能顺利登陆港股,还要看接下来是否能靠品牌和技术真正站稳脚跟。

从湖南夫妻店到港股上市,可孚医疗的故事是一部创业传奇,也是一堂现实的财务课。未来,他们能否在全球市场再下一城,仍有待观察,但这一路的创业与逆袭经验,已经足够让所有创业者和投资者深思。对此,您怎么看?欢迎在评论区留言讨论,发表您的意见或者看法,谢谢。

“头盔戴戴牢,开车交关稳”,宁波公交车大幅避孕套方言广告被指“不儒雅”,公司回应

百万商界精英必备读本! 国内运营最早的财经自媒体!聚焦每日热点事件、财经人物、创投故事财富商机等。

vivo X300就是X200 Pro mini升级版,核心基因全保留

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

客服电话:400-12345-67890